Scegliere la carta prepagata giusta non è un compito facile: i fattori da tenere in considerazione sono infatti molti (costi di attivazione, commissioni, limiti di prelievo e spesa, caratteristiche di utilizzo specifiche…) e possono rendere la scelta tra le varie offerte più complicata del previsto.

Se hai deciso di approfittare dei vantaggi delle carte prepagate e sei in cerca di maggiori informazioni, sei nel posto giusto: su carteprepagate.me trovi infatti tutte le recensioni delle migliori carte prepagate, con tutte le informazioni necessarie per aiutarti a scegliere quella più adatta per le tue necessità.

Le carte prepagate sono strumenti finanziari usati come carta di pagamento fisica o virtuale. A differenza delle carte di credito o di debito, le prepagate non richiedono l’apertura di un conto corrente e hanno una funzionalità limitata alla gestione della somma di denaro precaricata sulla carta.

In cosa è diversa una carta prepagata

Come una carta di credito o una carta di debito, la carta prepagata è accettata come strumento di pagamento online e nei negozi; la stessa carta può essere usata per prelevare contanti, sia in Italia sia all’estero.

A differenziare una carta prepagata dagli altri tipi di carte è il fatto che non è collegata a un conto corrente, ma si usa nei limiti dei fondi che sono stati caricati su di essa. Le carte prepagate si possono ricaricare attraverso diversi strumenti:

in contanti;

usando un’altra carta ricaricabile, di debito o di credito;

tramite bonifico bancario o postale.

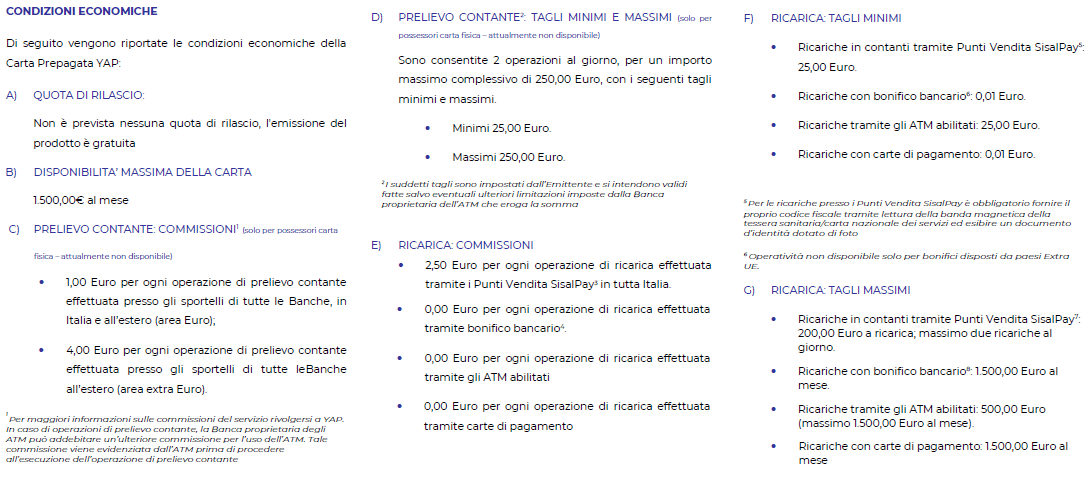

Quali sono i costi

In commercio ci sono sia carte prepagate gratuite sia carte prepagate a pagamento. Ma i costi non sono tutti uguali e non ci si deve limitare a considerare una sola categoria di costi per valutare la convenienza di una carta in rapporto ad altre.

I costi collegati a una carta prepagata sono di tre tipi:

i costi di emissione, vale a dire il costo da sostenere al momento della richiesta della carta;

il canone per l’utilizzo della carta, cioè una somma fissa richiesta mensilmente o annualmente al titolare della carta;

i costi operativi, cioè le commissioni applicate alle operazioni svolte con la carta. Si applicano commissioni normalmente ai prelievi di contante, ai trasferimenti verso altre carte o conti bancari e alle operazioni di ricarica.

Che limiti hanno le carte prepagate?

Le carte prepagate standard, come abbiamo detto poco fa, non sono collegate a un conto sottostante, perciò possono essere usate solo entro i limiti dei fondi caricati sulla carta. Lo stesso discorso vale per le carte con IBAN: sono più simili a un conto corrente, ma non possono comunque avere saldo negativo né ottenere un fido.

Le banche che offrono alla clientela la possibilità di attivare una carta prepagata stabiliscono generalmente anche dei limiti di utilizzo imponendo delle soglie massime per i prelievi e per le spese. A seconda dei casi, può trattarsi di un limite giornaliero oppure mensile. Quasi tutte le carte ricaricabili hanno anche un limite massimo di ricarica annuale.

Quanti tipi di carte prepagate esistono

Le carte prepagate possono essere classificate in diversi modi a seconda delle loro caratteristiche:

con o senza IBAN; le carte prepagate senza IBAN hanno funzionalità limitate agli acquisti e al prelievo di contanti, mentre quelle con IBAN possono inviare e ricevere bonifici e svolgere le principali funzioni di un conto corrente;

personali o business; a seconda del profilo del cliente, le banche propongono carte personali ai privati e carte business alle aziende o ai titolari di partita IVA. Normalmente le carte business hanno limiti di utilizzo più elevati e consentono l’accesso a servizi dedicati;

anonime o nominative; in alcuni casi si può fare richiesta di una carta prepagata anonima, senza condividere con la banca dettagli sulla propria storia finanziaria o creditizia.

Un’altra distinzione si basa sul circuito di pagamento al quale appartengono. Le maggior parte delle carte prepagate in circolazione in Italia appartiene al circuito VISA oppure Mastercard; spesso a decidere il circuito di appartenenza è la banca emittente, ma in alcuni casi il cliente può scegliere quale preferisce.

Cosa è importante sapere quando si confrontano le carte/banche online

Le banche online o mobile sono indubbiamente la tendenza mondiale più in voga nel settore bancario e finanziario. Non devi però confondere l’accesso online o mobile al tuo normale conto bancario: ciò che stiamo osservando e classificando ora sono SOLO le banche online/mobile che hanno il loro proprie caratteristiche e vantaggi. Ovviamente ciascuna di queste banche online/mobile elencate presentano come online banking un’applicazione mobile per Apple ed Android.

Cosa cercare in una banca online

Sicurezza

Nonostante queste manche online/mobile operino completamente online, sono completamente autorizzate e certificate come banche o istituti finanziari, il che significa che soddisfano gli stessi requisiti e gli stessi standard più elevati delle banche “tradizionali”, inclusa l’assicurazione dei fondi obbligatori. Di conseguenza, scegli solo compagnie autorizzate ed assicurate.

Efficienza

Le migliori banche online/mobile scelgono di non reinventare la ruota, ma piuttosto di esternalizzare alcuni servizi. Ad esempio N26 ha stabilito partnership con società finanziarie di prim’ordine come TransferWise (valuta estera), Raisin (risparmio), Clark e Allianz (assicurazione), Auxmoney (credito) ed altre in grado di fornire ai propri clienti i migliori prodotti in sterline.

Usabilità

Molte banche online/mobile ti forniranno una vera carta di debito internazionale ed in certi casi con prelievi bancomat gratuiti in tutto il mondo o in alcuni Paesi. Questo significa che puoi pagare, prelevare denaro, bloccare o sbloccare la tua carta, impostare autorizzazioni o limiti ed apportare altre modifiche di sicurezza. Puoi quindi fare tutto ciò che stai già facendo con una banca tradizionale, senza contare tutti i vantaggi di gestione direttamente tramite l’app e/o da PC. Cerca ora le funzionalità adatte alle tue esigenze.

Commissioni e tariffe

Avere un modello di business completamente online significa operare ad un costo molto più basso rispetto alle classiche banche “tradizionali” e con filiali sul territorio. Infatti, grazie ad enormi risparmi logistici e filiali, i clienti riescono così ad ottenere un valore eccezionale per i loro soldi ricevendo tassi di interesse più elevati e commissioni più basse per le transazioni e la gestione degli account. Per questo motivo, scegli la migliore soluzione economica.

Accessibilità

Una società completamente online non significa necessariamente una piccola impresa locale. Ad esempio, N26 è definita una delle banche in più rapida crescita in Europa e ha oltre 1 milione di clienti in 17 mercati europei e oltre 430 dipendenti. Scegli quindi un’azienda solida e consolidata.