Così come tante altre aziende high-tech, anche Huawei ha lanciato sul mercato il proprio sistema di pagamento contactless: si chiama Huawei Pay.

Ti basterà associare una carta all’app dedicata, e potrai utilizzare il tuo smartphone della famiglia Huawei sia online che negli store fisici con pochi gesti.

Tramite questa funzione, Huawei si mette in competizione con Apple e Google Pay.

Tutte e tre le app ti consentono di pagare in modalità NFC, contactless, ma la particolarità di Huawei Pay è che può essere usato in negozio anche senza sbloccare il cellulare e senza aprire il portafoglio virtuale dall’app.

Ti basterà usare il telefono e sarà completata la transazione, anche senza Internet.

Ad oggi, però, non sono ancora molte le carte compatibili con Huawei Pay: vediamo quali sono.

Confronta le migliori carte prepagate compatibili con Huawei Pay

Approfondisci PRO e CONTRO delle migliori prepagate per Huawei Pay

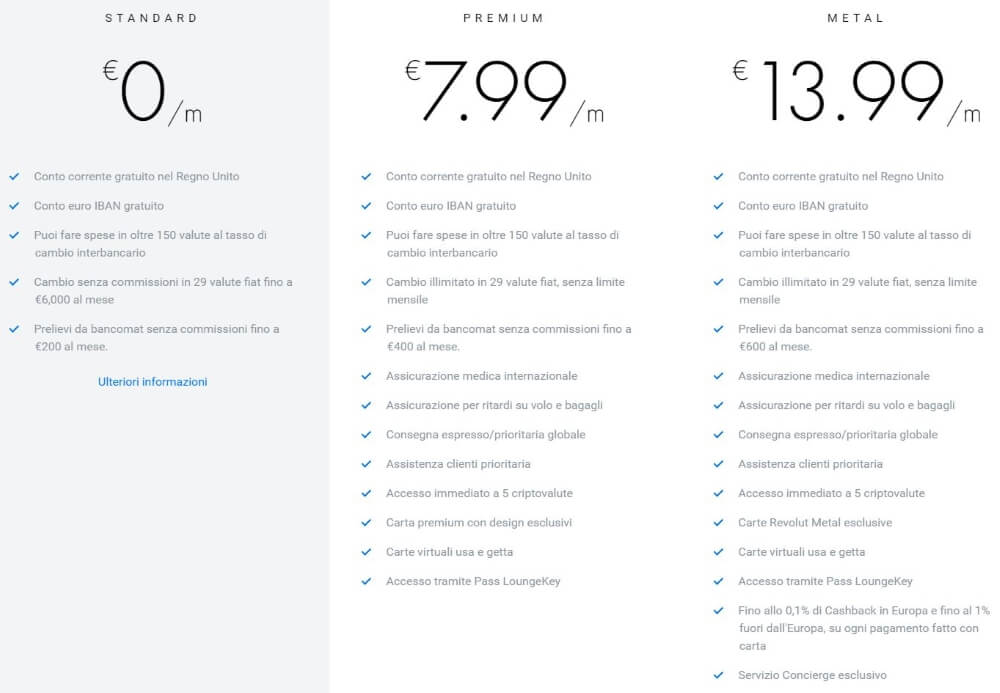

- le funzioni per la gestione del risparmio; rispetto ad altre carte prepagate, Revolut mette a disposizione dei clienti servizi intuitivi e innovativi per la gestione dei propri risparmi. Si può accantonare in automatico del denaro, stabilire delle regole di risparmio fisse oppure impostare dei budget per le diverse aree di spesa (ristoranti, shopping, viaggi, ecc.);

- la possibilità di investire in criptovalute; la carta è una delle poche – un’altra è Wirex – che permette di fare operazioni a tassi vantaggiosi usando criptovalute

- transazioni in valuta estera; Revolut è una carta nata per facilitare le transazioni internazionali. Il conto supporta le transazioni in 29 valute e in oltre 150 Paesi del mondo e applica ai trasferimenti internazionali il tasso di cambio interbancario, così da tenere al minimo i costi.

- un limite di prelievo basso; sia la versione gratuita sia le versioni premium hanno limiti per i prelievi gratuiti di contante presso gli ATM. Chi preferisce ricorrere ai contanti potrebbe trovare più conveniente usare altre carte come VIABUY o N26;

- l’impossibilità di ricaricare il conto con versamenti in contanti o assegni.

Sono diversi i vantaggi della carta conto N26:

- velocità; servono solo 8 minuti per aprire il conto e tutte le operazioni vengono svolte al massimo entro un giorno lavorativo bancario;

- sicurezza; il conto offre sistemi di sicurezza all’avanguardia e in più c’è la garanzia del fondo tedesco sui depositi bancari;

- usabilità; l’app e la piattaforma di home banking sono facili da consultare e navigare;

- convenienza; si può scegliere la carta conto gratuita oppure carte con un canone mensile contenuto; non ci sono costi di attivazione e le commissioni sono applicate solo in casi limitati;

- flessibilità; la carta appartiene al circuito Mastercard ed è accettata online, in Italia e all’estero. Tramite il servizio CASH26 si possono versare e prelevare contanti anche al supermercato, mentre il servizio Spaces permette di tenere separati i risparmi;

- ideale per chi viaggia spesso; si può usare la carta per pagare online o nei punti vendita fisici, per prelevare contanti in Italia e all’estero e per fare e ricevere bonifici. Per chi viaggia spesso N26 ha pensato a una versione della carta che offre un’apposita assicurazione.

I possibili svantaggi legati all’uso della carta conto N26 sono pochi:

- i limiti di spesa giornalieri o mensili sono piuttosto alti ma per qualcuno potrebbero essere svantaggiosi. Il limite giornaliero per i prelievi è di 2.500 euro, per i pagamenti con carta di 5.000 euro, mentre il limite mensile per le spese fatte con la carta è di 20.000 euro;

- le commissioni applicate ad alcune operazioni; la versione base prevede il pagamento di una commissione sui prelievi in valute diverse dall’euro e commissioni per i depositi superiori a 100 euro fatti tramite il servizio CASH26.

- non ci sono costi di attivazione; l’unico caso in cui è previsto il costo di attivazione è la carta per i minorenni (richiedibile a partire dai 12 anni) per la quale è necessaria la richiesta in filiale;

- non ci sono costi di ricarica;

- non ci sono commissioni per i prelievi di contante e per la maggior parte dei pagamenti. Si applicano commissioni solo al pagamento di utenze, bollette e avvisi di pagamento fatto tramite app Hype e al pagamento dei bollettini postali tramite l’app Hype o in filiale;

- non si paga un canone mensile per la carta standard.

Gli aspetti meno convenienti della carta prepagata Hype riguardano essenzialmente i suoi limiti di utilizzo:

- il limite di denaro disponibile è basso; la carta può avere al massimo un importo disponibile di 2.500 euro, il che la rende adatta solo per le piccole spese correnti e non come strumento che sostituisce un tradizionale conto corrente;

- il limite di prelievo in contanti è basso; con la carta Hype si possono prelevare fino a 250 euro in un giorno e fino a 1.000 euro nell’arco di un mese.

Sono diversi i vantaggi della carta Viabuy:

I punti a favore della carta VIABUY sono diversi:

- la facilità di richiesta. Basta fornire i propri dati anagrafici per inoltrare la richiesta della carta;

- la sicurezza del circuito Mastercard; si può usare la carta in tutti i punti vendita aderenti al circuito in Italia e all’estero e presso gli ATM bancari.

Sebbene sia una carta pratica e comoda da usare, bisogna tener conto anche dei tanti svantaggi per il titolare:

- costi di attivazione e di gestione alti; oggi il mercato offre tante alternative gratuite e ricche di servizi (come Monese o N26, due tra le più convenienti) e i costi di attivazione e il canone annuale richiesto da VIABUY risultano eccessivi;

- limiti stringenti per l’uso base della carta; se non si inviano alla banca i propri documenti identificativi la carta ha una funzionalità molto limitata;

- commissioni elevate per i prelievi in contanti e per le ricariche;

- depositi non garantiti; i fondi disponibili sulla carta prepagata VIABUY non sono tutelati dal Fondo di garanzia dei depositi del Lussemburgo.

Tra gli aspetti positivi del conto corrente Qonto vanno considerati:

- l’integrazione tra il conto corrente e i gestionali usati in azienda;

- la libertà di personalizzazione dei limiti di spesa tra collaboratori e dipendenti;

- poter facilmente associare a ogni movimento del conto note spese, fatture e documenti giustificativi;

- poter scegliere il numero e il tipo di carte di pagamento ideali per l’azienda.

Tra gli aspetti meno convenienti del conto vanno invece considerati:

- la commissione sui prelievi di contante e sui bonifici;

- i costi fissi legati alla gestione delle carte di pagamento supplementari.

Vale la pena scegliere la carta N26 inversione Business perché:

- l’opzione Spaces, che permette di creare delle aree di risparmio separate dal conto principale;

- il programma di cashback, simile a quello proposto da carta Curve, che fa recuperare parte delle spese fatte pagando con la carta;

- in ogni momento si può esportare l’estratto conto e avere accesso ai dati in formato .csv o .pdf;

- il conto si apre gratuitamente e non ha spese di gestione.

I contro della carta sono davvero pochi:

- il conto N26 Business è accessibile solo per freelance e liberi professionisti;

- non è possibile aprire un conto N26 e contemporaneamente uno N26 Business.

I punti a favore della carta bunq Travel sono diversi:

- è accettata in tutto il mondo;

- permette di fare pagamenti in valuta estera applicando il tasso di cambio reale Mastercard;

- può essere associata al proprio account Apple Pay o Google Pay;

- non ha costi mensili.

Tra gli aspetti meno convenienti della carta va considerato che:

- le ricariche fatte tramite carta sono soggette a una commissione dello 0,5%;

- per i prelievi di contante si paga una commissione di 0,99 euro.

I punti a favore di Tinaba sono diversi:

- il conto è a zero spese: niente canone, niente commissioni, nessuna imposta di bollo;

- si possono fare comodamente investimenti, tenendo sotto controllo ogni aspetto delle attività;

- si può aprire il conto già a partire dai 12 anni;

- tramite l’app mobile si possono facilmente inviare soldi ai propri contatti o condividere le spese con il proprio gruppo di amici;

- l’app permette di avviare una raccolta fondi per finanziare un’iniziativa pubblica, a scopo benefico e solidale;

- si può collegare la carta ai sistemi Google Pay, Samsung Pay, Apple Pay, Garmin, Fit-Bit.

Tinaba ha anche qualche aspetto negativo:

- si possono prelevare contanti da un minimo di 25 euro a un massimo di 250 euro al giorno;

- per gli investimenti fino a 19.000 euro si paga una commissione annuale di gestione dell’1%.

La carta Hype Premium offre ai suoi possessori una serie di vantaggi esclusivi che non sono inclusi nelle versioni Start e Plus:

- pacchetto un’assicurazione per i viaggi completa incluso

- pagamenti senza commissioni o costi aggiuntivi

- non prevede l’applicazione di commissioni per i prelievi sia in Italia che all’estero.

Tra gli svantaggi vanno considerati:

- canone mensile alto.

Cosa è importante sapere quando si confrontano le carte/banche online

Le banche online o mobile sono indubbiamente la tendenza mondiale più in voga nel settore bancario e finanziario. Non devi però confondere l’accesso online o mobile al tuo normale conto bancario: ciò che stiamo osservando e classificando ora sono SOLO le banche online/mobile che hanno il loro proprie caratteristiche e vantaggi. Ovviamente ciascuna di queste banche online/mobile elencate presentano come online banking un’applicazione mobile per Apple ed Android.