Recensione aggiornata a Luglio, 2026

Sarebbe bello guadagnare pagando con la carta, vero? La buona notizia è che è possibile, basta usare una delle carte che hanno attivato un programma di cashback per premiare i propri clienti. Questi programmi permettono di recuperare parte delle somme spese, secondo regole stabilite dalla banca emittente. Vediamo insieme quali sono le migliori carte prepagate con cashback (carte di credito cashback).

Carte prepagate con cashback

Approfondisci i PRO e CONTRO

- velocità; servono solo 8 minuti per aprire il conto e tutte le operazioni vengono svolte al massimo entro un giorno lavorativo bancario;

- sicurezza; il conto offre sistemi di sicurezza all’avanguardia e in più c’è la garanzia del fondo tedesco sui depositi bancari;

- usabilità; l’app e la piattaforma di home banking sono facili da consultare e navigare;

- convenienza; si può scegliere il conto gratuito oppure conti con un canone mensile contenuto; non ci sono costi di attivazione e le commissioni sono applicate solo in casi limitati;

- flessibilità; le carte appartengono al circuito Mastercard e sono accettate online, in Italia e all’estero. Tramite il servizio CASH26 si possono versare e prelevare contanti anche al supermercato, mentre il servizio Spaces permette di tenere separati i risparmi;

- ideale per chi viaggia spesso; si può usare per pagare online o nei punti vendita fisici, per prelevare contanti in Italia e all’estero e per fare e ricevere bonifici. Per chi viaggia spesso N26 ha pensato a una versione che offre un’apposita assicurazione.

- i limiti di spesa giornalieri o mensili sono piuttosto alti ma per qualcuno potrebbero essere svantaggiosi. Il limite giornaliero per i prelievi è di 2.500 euro, per i pagamenti con carta di 5.000 euro, mentre il limite mensile per le spese fatte con la carta è di 20.000 euro;

- le commissioni applicate ad alcune operazioni; la versione base prevede il pagamento di una commissione sui prelievi in valute diverse dall’euro e commissioni per i depositi superiori a 100 euro fatti tramite il servizio CASH26.

- non ci sono costi di attivazione; l’unico caso in cui è previsto il costo di attivazione è la carta per i minorenni (richiedibile a partire dai 12 anni) per la quale è necessaria la richiesta in filiale;

- non ci sono costi di ricarica;

- non ci sono commissioni per i prelievi di contante e per la maggior parte dei pagamenti. Si applicano commissioni solo al pagamento di utenze, bollette e avvisi di pagamento fatto tramite app Hype e al pagamento dei bollettini postali tramite l’app Hype o in filiale;

- non si paga un canone mensile per la carta standard.

- il limite di denaro disponibile è basso; la carta può avere al massimo un importo disponibile di 2.500 euro, il che la rende adatta solo per le piccole spese correnti e non come strumento che sostituisce un tradizionale conto corrente;

- il limite di prelievo in contanti è basso; con la carta Hype si possono prelevare fino a 250 euro in un giorno e fino a 1.000 euro nell’arco di un mese.

- come la carta Hype, è disponibile a partire dai 12 anni; è una carta comoda da usare per i ragazzi ed è una soluzione sicura per i genitori: la carta può essere gestita dal telefono e usata soltanto nei limiti dell’importo caricato;

- è virtuale o fisica; ogni titolare può scegliere se usare la carta in versione virtuale o richiedere la carta fisica per poter anche ritirare contanti;

- ha commissioni basse per i prelievi in tutta la zona euro;

- permette di scambiare denaro con altri titolari della carta Yap con un tocco;

- è dotata di codice IBAN, quindi può ricevere bonifici.

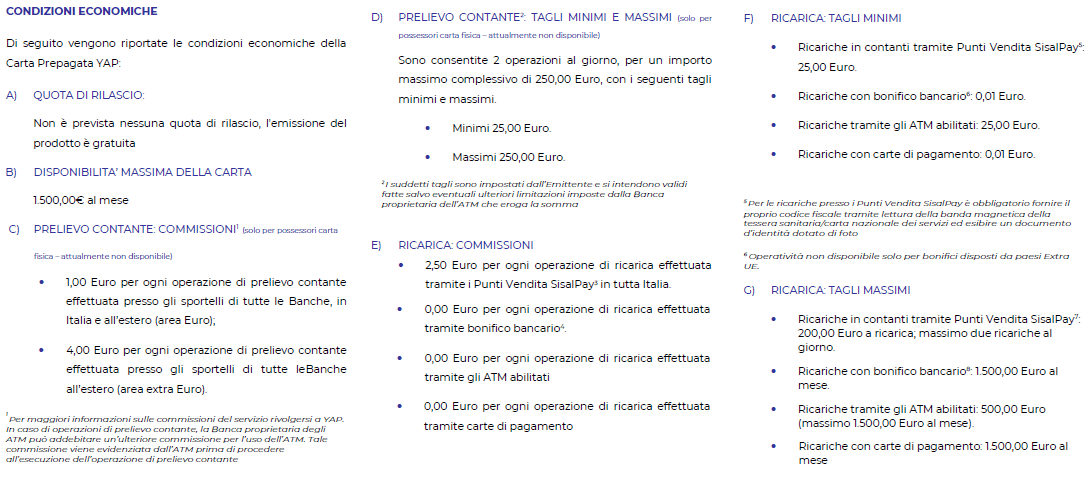

- i tagli massimi delle ricariche: le ricariche in contanti hanno un tetto di 200 euro ad operazione, per un massimo di due ricariche al giorno; le ricariche con carta o presso gli sportelli ATM hanno una soglia di 250 euro; le ricariche tramite bonifico hanno solo una soglia mensile di 1.500 euro;

- le commissioni di ricarica elevate per le operazioni in contanti;

- i limiti di prelievo piuttosto ridotti. Questo aspetto può essere uno svantaggio per chi preferisce disporre di contanti, ma può essere un aspetto positivo per i genitori che in questo modo hanno un maggior controllo sul comportamento dei figli minorenni.

- la carta racchiude al suo interno tutte le carte collegate;

- la funzione “go back in time” permette di correggere eventuali errori oppure di dirottare i pagamenti verso le carte con maggior credito;

- il programma di cashback riconosce l’1% dell’importo degli acquisti fatti nei negozi partner selezionati;

- la carta è particolarmente utile quando si viaggia spesso all’estero perché non ha commissioni sui prelievi di contante fino a 200 euro al mese;

- tramite l’app si possono controllare tutte le spese e i saldi delle carte collegate;

- si riceve un alert in tempo reale per ogni movimento fatto sulle carte associate a Curve.

- un limite di prelievo basso; sia la versione gratuita sia le versioni premium hanno limiti per i prelievi gratuiti di contante presso gli ATM. Chi preferisce ricorrere ai contanti potrebbe trovare più conveniente usare altre carte come VIABUY o N26;

- l’impossibilità di ricaricare il conto con versamenti in contanti o assegni.

- per i nuovi clienti i limiti di spesa e di prelievo sono più stringenti rispetto a quelli standard;

- i limiti di spesa e di prelievo standard sono comunque inferiori rispetto a quelli delle carte ricaricabili più diffuse.

- nessun costo di attivazione e di gestione. Per i clienti l’app è completamente gratuita e sono previste commissioni solo per i venditori (i micropagamenti fino a 10 euro sono gratis per tutti);

- la possibilità di personalizzare i limiti di spesa;

- la convenienza del sistema di cashback. Parte della cifra spesa nei punti vendita aderenti al programma di cashback viene restituita al cliente e accreditata in tempo reale sul conto.

- limiti di spesa bassi. Questo limite è comunque comprensibile, dato che il servizio nasce come strumento per favorire i piccoli pagamenti;

- possibili tempi lunghi per l’attivazione del conto e la verifica dei documenti inviati al momento dell’apertura.

Prepagate cashback: una breve panoramica

Sono diverse le carte prepagate che permettono di recuperare una parte delle somme spese, in negozio o online. A seconda delle regole di funzionamento dei vari programmi di cashback, il recuperò può essere calcolato come percentuale del totale speso oppure come una quota degli acquisti fatti presso i partner della banca che emette la carta.

- Carta Curve; la carta permette di racchiudere in un solo prodotto diverse carte prepagate di cui si è titolari. Ai nuovi iscritti Curve riconosce la possibilità di accumulare un cashback dell’1% delle spese fatte presso tre venditori convenzionati a scelta del cliente.

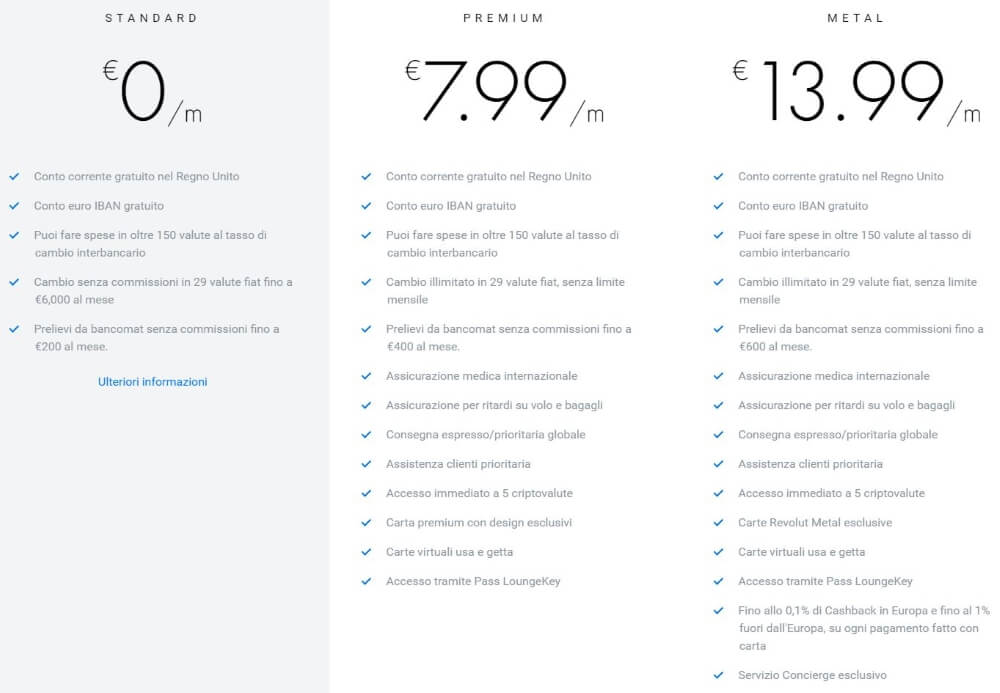

- N26:la carta permette di ottenere un cashback del 0,1% per ogni pagamento effettuato con la carta stessa

- Hype; la carta prepagata permette di ricevere un cashback che arriva fino al 10% delle spese fatte. A differenza di altre carte, l’opzione di cahback non è attiva su tutte le spese, ma solo presso i negozi partner segnalati nella sezione Offerte dell’applicazione. Una volta accumulati almeno 10 euro sul proprio salvadanaio virtuale si può richiedere l’accredito sul conto.

- YAP; la carta prepagata YAP offre un cashback per i nuovi clienti. La promozione permette di recuperare fino al 20% delle spese fatte nei primi 3 mesi, ottenendo un bonus mensile che arriva al massimo a 5 euro.

- Satispay; chi usa Satispay come strumento di pagamento può ricevere un cashback variabile in base alle offerte pubblicate dai singoli esercenti. Si possono consultare le offerte di cashback direttamente dall’app Satispay e ricevere l’accredito immediato del rimborso al termine del pagamento.

Altre carte cash back

Oltre alle carte prepagate che abbiamo appena visto, ci sono altri servizi e altre carte che riconoscono ai possessori una quota di cashback (carta di credito cash back).

- Carta Blu di American Express; la carta di credito riconosce un cashback dell’1% del totale delle spese fatte (sono esclusi alcuni punti vendita). L’accredito della cifra recuperata tramite il programma di cashback avviene annualmente, a distanza di un anno da quando la carta è stata emessa.

- N26 Business; la versione per imprese e freelance della carta prepagata N26 garantisce un cashback dello 0,5% di tutte le spese fatte. Il calcolo e l’accredito avvengono ogni mese.

Cosa è importante sapere quando si confrontano le carte/banche online

Le banche online o mobile sono indubbiamente la tendenza mondiale più in voga nel settore bancario e finanziario. Non devi però confondere l’accesso online o mobile al tuo normale conto bancario: ciò che stiamo osservando e classificando ora sono SOLO le banche online/mobile che hanno il loro proprie caratteristiche e vantaggi. Ovviamente ciascuna di queste banche online/mobile elencate presentano come online banking un’applicazione mobile per Apple ed Android.